Инвестирование — это не просто накопление большого стартового капитала, а долгосрочный процесс. Часто ошибочно считают, что для начала инвестиций нужна крупная сумма, но на самом деле главным преимуществом является время.

Главная прелесть долгосрочных инвестиций — сложный процент. Например, вложив 1000 евро и получая в среднем 8% годовых, через год сумма увеличится до 1080 евро. На второй год дополнительный доход принесет еще больше прибыли. Если оставить эти 1000 евро на 51 год, сумма может превысить 50 000 евро.

Год назад, в феврале, я впервые решила вложить свои деньги. До мая продолжала инвестировать, и несмотря на то, что не вся сумма прожила полный год, я уже приятно удивлена результатом — мой вклад вырос на 15%.

Честно говоря, я не имела четкого плана и практически ничего не знала о фондах и компаниях, в которые вкладывала. Просто у меня были свободные деньги, и я знала, что, имея к ним легкий доступ, склонна их тратить. Так что решила попробовать инвестиции.

Сначала было очень интересно: я проверяла приложение банка несколько раз в час, даже в выходные, когда биржи не работают. В первую неделю мой вклад упал на 1%, и я расстроилась, подумав, что совершила ошибку. Однако вскоре инвестиции начали расти — это немного успокоило. Со временем я стала реже проверять баланс, и, что удивительно, он продолжал увеличиваться.

Бывали и моменты разочарования: однажды я зашла в приложение и увидела, что стоимость моих активов снизилась на несколько процентов. Оказалось, что в тот день резко вырос курс японской иены. Я не до конца поняла, почему это так критично, но звучало не очень страшно. Говорят, что такие моменты — идеальное время для новых инвестиций, но у меня просто не было свободных средств. Через пару недель все восстановилось и продолжило расти дальше. Если бы я инвестировала в тот момент, выбирая нерисковые инвестиции, то за пару недель вклад вырос бы на 5-10%.

Главная прелесть долгосрочных инвестиций — сложный процент. Например, вложив 1000 евро и получая в среднем 8% годовых, через год сумма увеличится до 1080 евро. На второй год дополнительный доход принесет еще больше прибыли. Если оставить эти 1000 евро на 51 год, сумма может превысить 50 000 евро.

Год назад, в феврале, я впервые решила вложить свои деньги. До мая продолжала инвестировать, и несмотря на то, что не вся сумма прожила полный год, я уже приятно удивлена результатом — мой вклад вырос на 15%.

Честно говоря, я не имела четкого плана и практически ничего не знала о фондах и компаниях, в которые вкладывала. Просто у меня были свободные деньги, и я знала, что, имея к ним легкий доступ, склонна их тратить. Так что решила попробовать инвестиции.

Сначала было очень интересно: я проверяла приложение банка несколько раз в час, даже в выходные, когда биржи не работают. В первую неделю мой вклад упал на 1%, и я расстроилась, подумав, что совершила ошибку. Однако вскоре инвестиции начали расти — это немного успокоило. Со временем я стала реже проверять баланс, и, что удивительно, он продолжал увеличиваться.

Бывали и моменты разочарования: однажды я зашла в приложение и увидела, что стоимость моих активов снизилась на несколько процентов. Оказалось, что в тот день резко вырос курс японской иены. Я не до конца поняла, почему это так критично, но звучало не очень страшно. Говорят, что такие моменты — идеальное время для новых инвестиций, но у меня просто не было свободных средств. Через пару недель все восстановилось и продолжило расти дальше. Если бы я инвестировала в тот момент, выбирая нерисковые инвестиции, то за пару недель вклад вырос бы на 5-10%.

О том, что хотела бы знать раньше, и что вообще предлагают эстонские банки в этой сфере.

Инвестиционный счет — это расчетный счет, предназначенный для операций с фондами, акциями и облигациями. Он открывается отдельно и не предназначен для повседневных операций.

Так как инвестиции — это способ заработка, необходимо учитывать подоходный налог. В Эстонии налог рассчитывается по формуле:

(снятые деньги – вложенные деньги) * 22% = сумма налога.

Движения средств по инвестиционному счету нужно указывать в налоговой декларации вручную. В этом году это заняло у меня около 30 минут.

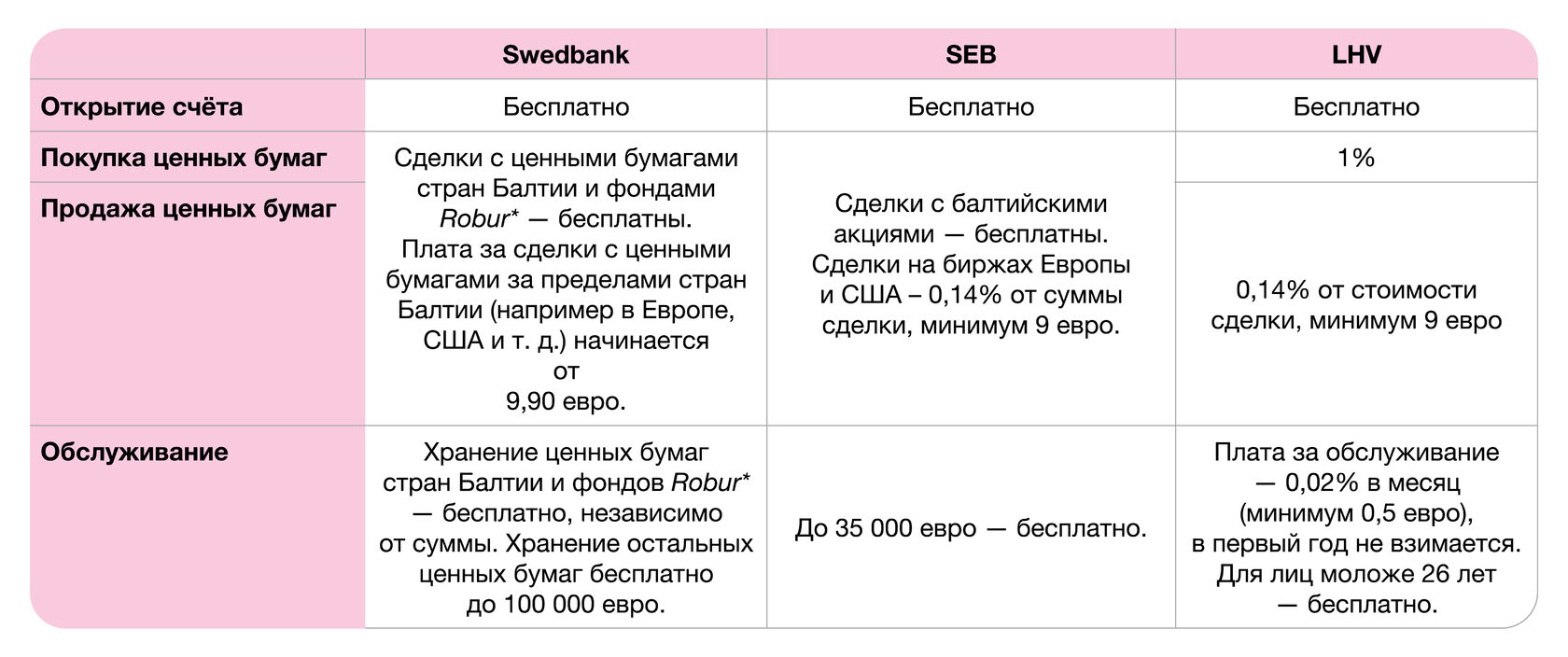

Здесь собраны те услуги которые предоставляют эстонские банки для инвестиций частным лицам.

*Swedbank Robur – одна из крупнейших в Скандинавии компаний по управлению активами.

Говорят, что лучше инвестировать в разные типы ценных бумаг — это помогает снизить риски. Однако стоит учитывать, что минимальная комиссия за сделку с фондом или акциями за пределами Балтии составляет 9 евро. Если инвестировать небольшими суммами, комиссии могут значительно сократить прибыль. В таком случае лучше выбрать несколько ценных бумаг из разных сфер, а не инвестировать по чуть-чуть в большое количество разных.

Когда в США прошли президентские выборы, я была недовольна результатом и захотела выразить свое разочарование. У меня были акции фонда Russell 2000 (фонд малых предприятий США), но после выборов я потеряла веру в его перспективы и решила продать все акции. Оглядываясь на это решение сейчас, вижу, что продала акции почти на самой пиковой цене за всю историю фонда.

Двойной глиммер получился.

Лучшее время для инвестиций было вчера, но сегодня по-прежнему отличный момент для старта. Чем раньше начать, тем больше времени сложный процент будет работать в вашу пользу, приближая к финансовому успеху. Деньги можно не только зарабатывать и тратить — они могут работать сами.

P.S. С момента выборов в США, на которых победил Дональд Трамп, рынок ценных бумаг стал более изменчивым. Вероятность временно потерять деньги увеличилась, а также появилась возможность купить акции «по скидке». Статья написана в феврале 2024 года и не отражает произошедших на рынке изменений.

______________

Эта статья была опубликована в рамках PERSPECTIVES – нового бренда независимой, конструктивной и многоперспективной журналистики. PERSPECTIVES софинансируется ЕС и реализуется транснациональной редакционной сетью из Центрально-Восточной Европы под руководством Гёте-института. Узнайте больше о PERSPECTIVES.

Со-финансировано Европейским Союзом.

Однако высказанные мнения и взгляды принадлежат исключительно автору(ам) и не обязательно отражают позицию Европейского Союза или Европейской комиссии. Ни Европейский Союз, ни предоставляющий финансирование орган не несут ответственности за их содержание.

Эта статья была опубликована в рамках PERSPECTIVES – нового бренда независимой, конструктивной и многоперспективной журналистики. PERSPECTIVES софинансируется ЕС и реализуется транснациональной редакционной сетью из Центрально-Восточной Европы под руководством Гёте-института. Узнайте больше о PERSPECTIVES.

Со-финансировано Европейским Союзом.

Однако высказанные мнения и взгляды принадлежат исключительно автору(ам) и не обязательно отражают позицию Европейского Союза или Европейской комиссии. Ни Европейский Союз, ни предоставляющий финансирование орган не несут ответственности за их содержание.